「このままモヤモヤと大企業サラリーマンを続けていいんだっけ?」

「くだらない…」「もっと自分はやれるはず…」

”何者か”になりたいあなたは、大企業に数年勤めていると、こんな思いを抱いたことはあるんではないでしょうか。

本記事では、『エイヤッ!』と大企業を辞める前に、【大企業サラリーマン】の高い属性と共に考えておくべきたった1つの重要なことをお伝えします。

この記事を読めば、転職後の「しまった!」を防ぎ、人生を左右する大事な資産づくりにきっとお役立ちできますよ。

- 大企業で”何者か”になれずモヤモヤ…転職を考えはじめたあなた

- 転職を決意してから重要な取りこぼしがないか不安なあなた

- 住宅の購入と転職のタイミングが重なりそうなあなた

- 転職前に金融機関のローンを検討しておくべき理由

- 大企業サラリーマンが住宅(不動産)ローンを活用すべき理由

- 転職前に持ち家や不動産の購入を考えよう!(※転職後3年は住宅ローンが引きづらい!)

これから住宅ローンを検討しようかなという人は、モゲチェック

![]() がオススメです。完全無料でスマホからさくっと5分で住宅ローンが比較できます。

がオススメです。完全無料でスマホからさくっと5分で住宅ローンが比較できます。

色々な住宅ローン比較を自分でやるとタムパとコスパが悪いので、是非とも一度お試しください。

- 米国大学院への社費留学をGETした大企業サラリーマン(商社マン)。

- TOEIC960点、英検準1級。英語によるビジネス交渉実績多数。

- 英語力で”何者か”になり最速出世&新たなキャリアを開拓中。

Hiro

Hiro英語で大企業サラリーマンLifeをハックしています!

では早速見ていきましょう!

転職する前に「住宅ローン」を検討すべき

令和のこの時代、転職はもはや当たり前の行動になってきました。

大企業も人材流動性を高める動きが活発ですし、この記事をお読みのあなたも転職がアタマのなかに浮かんでいますよね。

転職を検討しはじめたら、まず金融機関の住宅ローンの活用も同時並行で検討しましょう。

Little Hiro

Little Hiroなんで住宅ローンなの…?

Hiro

Hiro転職後は住宅ローン組成に難儀するんですよ!

転職から一歩引いて、あなたの人生全体を豊かにするための資産形成をよく考えてみましょう。

具体的には、資産形成の代表格である不動産(=住宅)を想定します。

実はこの不動産の購入は99%の人が金融機関ローンを活用しますが、金融機関から見ると、一般的にローン審査の重要な条件として同一企業における勤続年数がポイントになっています。

金融機関の住宅ローン審査は勤続年数を重視する!

長期・固定金利の住宅ローン等に関する融資審査等…(中略)「完済時年齢」(99.0%)、「健康状態」(98.5%)、「担保評価」(98.2%)、「借入時年齢」、(96.8%)、「年収」(95.7%)、「勤続年数」(95.6%)…

https://www.mlit.go.jp/report/press/content/001333029.pdf

金融機関によってマチマチなので一概には言えませんが、転職後6か月から3年ぐらいはローン審査が不利に働くといわれています。

Hiro

Hiro世知辛いですね…

持ち家の購入や不動産投資には転職は勤続年数リセットで不利に。要注意。

転職前に住宅ローンを検討しておくべき理由

勤続年数リセット以外にも、大企業サラリーマンを辞めてしまう前に「住宅ローン」を考えておくべき理由は何個かあります。

① 大企業サラリーマンの属性=超強力

あなたが大企業から中小やベンチャーに転職する場合、融資(ローン)を引くという視点では属性が落ちてしまいます。

言葉を選ばずにいうと、大企業サラリーマンのあなたには、大企業=安心・信頼という目に見えない信用力の仮面が被せられています。

この仮面のおかげで、金融機関からは高属性(=ローンを組みやすい)のお客様であると評価してくれているんですよね。

参考例として、高属性のサラリーマンであれば【年収の10倍】がひとつのローン可能額目安です。

融資額は年収の10倍程度までは受けられることが多いため、年収が500万円あれば融資限度額は5,000万円近くまで、変動金利で2%前後、返済期間20年~35年のローンを組むことが可能と考えられます。

https://hedge.guide/feature/how-much-money-borrow-30s-salaryman.html

Hiro大企業の看板力は健在です

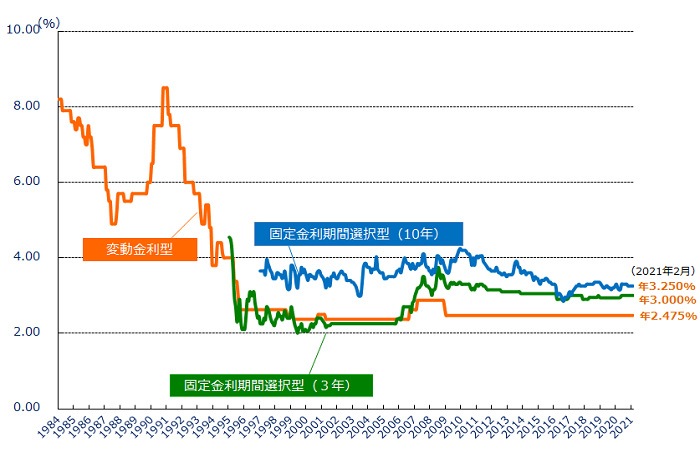

世はまだまだ超低金利時代を謳歌中

「日銀」「ゼロ金利」「超低金利」

実は僕たちサラリーマンにとっては、まさにローン組成のボーナスタイムがずっと続いている状態です。

いまの低金利水準で仮に1,500万円を借り入れた場合、18年前と比べてなんと1,500万円も返済額に差がつきます。

わずか約20年前は、35年間の返済期間の間に、借りた金額1,500万円と同額の金利を支払うような状況だったのです。

| 金利5.5%/2003年 | 金利1.29%/2021年 | 差額 | |

|---|---|---|---|

| 毎月返済額 | 8万552円 | 4万4400円 | -3万6552円 |

| 総返済額 | 3384万円 | 1865万円 | -1519万円 |

この超低金利のボーナスタイムの間に、積極的なローン活用を検討してみるのは経済合理性があると思うのは僕だけでしょうか。

Hiro(こっそり不動産投資なんかも)

転職後の後悔例(嘆き)

Twitter上から転職後に住宅ローンを組めないことに対するさまざまな嘆きの声を拾ってみたので、ご紹介します。

Hiroローンの後悔先に立たず・・・

これから住宅ローンを検討したい人は?

これから住宅ローンを検討しようかなという人は、モゲチェック

![]() がオススメです。完全無料でスマホからさくっと5分で住宅ローンが比較できます。色々な住宅ローン比較を自分でやるまえに、一度試してみてください。

がオススメです。完全無料でスマホからさくっと5分で住宅ローンが比較できます。色々な住宅ローン比較を自分でやるまえに、一度試してみてください。

スマホから完全無料で、あなたにピッタリの住宅ローン比較シミュレーションできちゃいます。

まとめ

大企業を辞める前に住宅ローンを絶対に検討すべき

- 転職してからすぐには住宅ローンは組みづらい

- 大企業サラリーマンの属性は強力な武器。使おう。

- 超低金利時代。ローンを組むボーナスタイムと心得よう

- 転職後の嘆き=”ローンの後悔先に立たず”

- これから住宅ローン組むならモゲチェックを使おう!

Hiro大企業サラリーマンの属性を活かしましょう!