お悩みさん

お悩みさんマイナス金利解除されたけど、ローンは変動で本当に大丈夫・・・?

固定にしておいた方がリスク無いのかな…

日銀のマイナス金利解除が決まり、およそ17年ぶりの利上げがはじまります。

不動産をこれから買いたい人や、すでにローンを組んでいる人は「マイナス金利解除後のベストな住宅ローンは変動と固定どっち?」と不安になっているのではないでしょうか。

本記事では、PIVOT公式 x モゲチェックの解説動画をもとに、マイナス金利解除後も絶対に変動金利一択な理由を解説します。

これから家を買いたい人や、借り換えを検討している人の後押しになりますので、ぜひ最後までお読みください!

- マイナス金利解除した今も、変動金利一択で間違いない

- 住宅ローン初期は金利との戦い。ローン35年間うち最初の10年間で金利総額の約半分を占める

- 問いは「ローンを組んでこの最初の10年間をいかに低金利で通過するか?」

- どうしても経済変動リスクが怖い人は安心料と割り切って固定金利にするのもアリ

ベストな変動金利の住宅ローンを探すのなら、モゲチェック

![]() が最高です。

が最高です。

色々なローン比較サイトを廻って「うーん」と悩んで時間を浪費する前に、ぜひ一度お試しください。

Hiro

Hiro大企業サラリーマンLifeをハックしています

- 米国大学院への社費留学をGETした大企業サラリーマン(商社マン)。

- TOEIC975点、英検準1級。英語によるビジネス交渉実績多数。

- 自宅購入&売却経験アリ。現在は賃貸に住まいながら投資用マンションを複数保有中。

変動金利一択で間違いない理由は「最初の10年」にあり

住宅ローンの金利の仕組みは逆三角形

佐々木さん

佐々木さん本日はよろしくお願いします。金利が上昇の気配があることは確実であるという中で、そういった中でもやっぱり変動金利が本当にいいのか?固定金利のメリットみたいなものは本当にないのか?是非伺っていきたいと思います。

モゲチェック塩澤さん

モゲチェック塩澤さんはい、さっそくですが、住宅ローン借りる場合も変動金利なのか固定金利なのかもうどちらか選ばないといけないわけなんですよね。そこはスタンスを取って変動金利!と申し上げている理由を解説したいと思います。

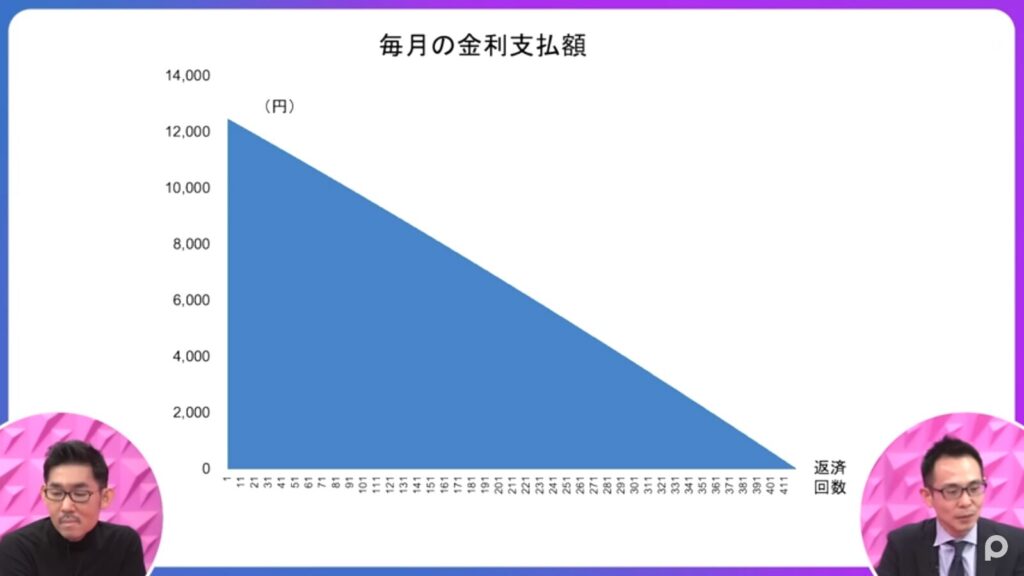

モゲチェック塩澤さんまずこちらのグラフをご覧ください。

モゲチェック塩澤さん

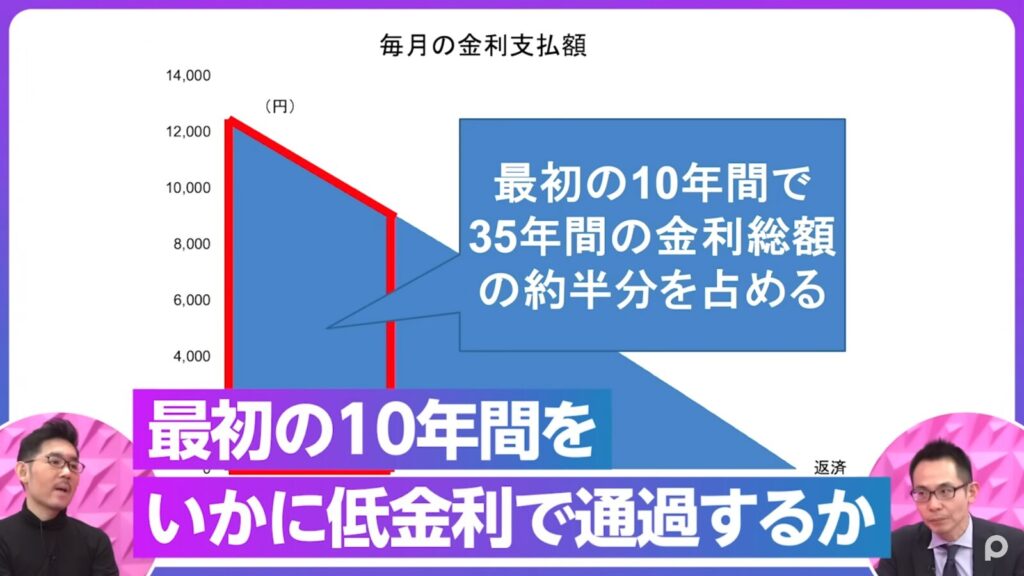

モゲチェック塩澤さん住宅ローンの金利の支払い額を毎月で表したものなのですが、三角形なんですよ。これどういうことかというと、住宅ローンって最初は元本がたくさん残っているのでそっから発生する金利っていうのはもう本当に猛烈に発生するわけなんですよね。で徐々に金利支払いは減っていく、いわゆる逆三角形になっているのが金利の支払い方なんですね。

モゲチェック塩澤さん住宅ローンの金利の支払い額を毎月で表したものなのですが、三角形なんですよ。これどういうことかというと、住宅ローンって最初は元本がたくさん残っているのでそっから発生する金利っていうのはもう本当に猛烈に発生するわけなんですよね。で徐々に金利支払いは減っていく、いわゆる逆三角形になっているのが金利の支払い方なんですね。

住宅ローンの金利は最初の10年が肝!最初の10年で金利総額の半分になる

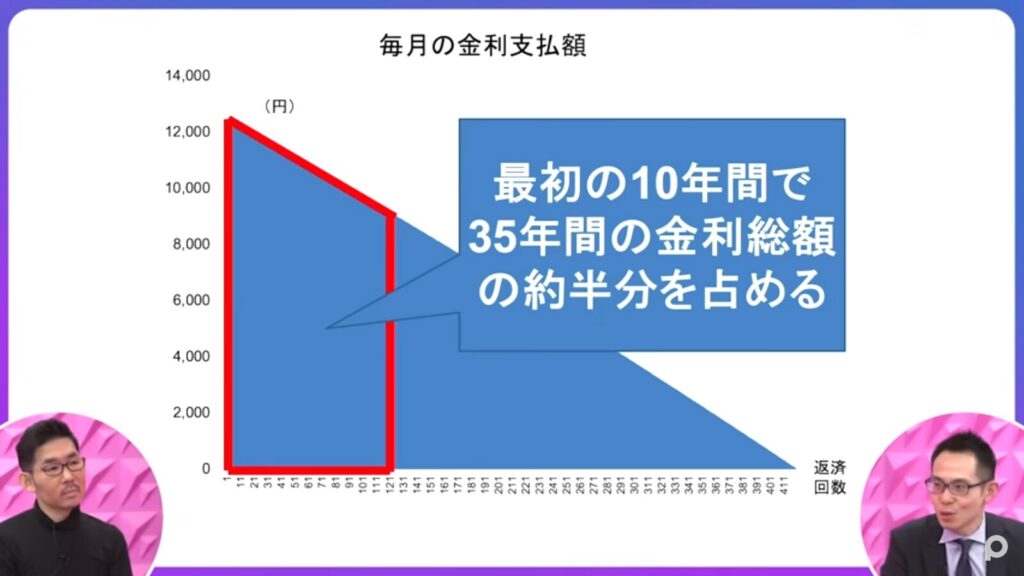

モゲチェック塩澤さんで、つまりこういうことなんですよね。

モゲチェック塩澤さん

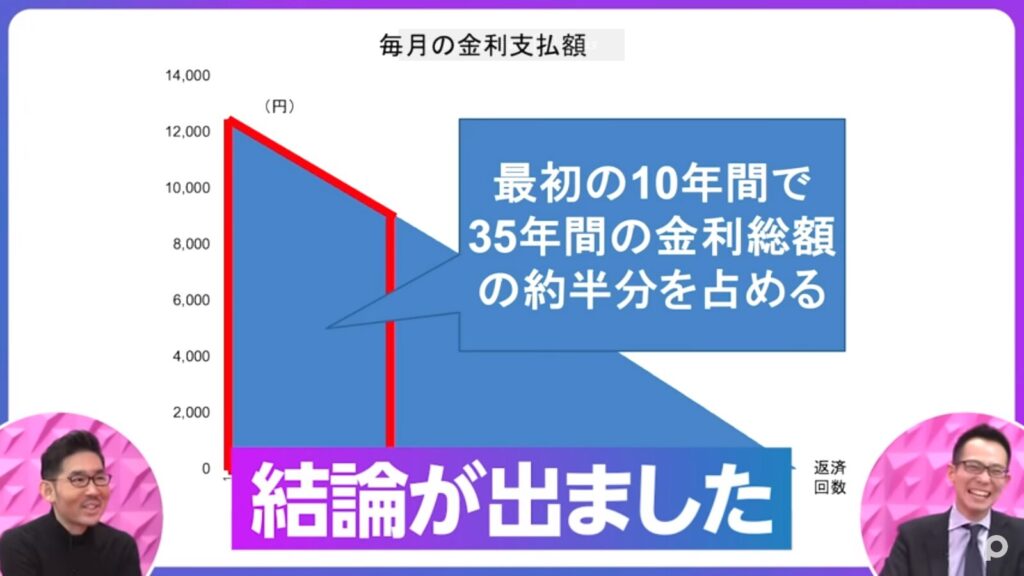

モゲチェック塩澤さんこの35年間の住宅ローン期間のうち最初の10年間で、金利総額の約半分を占めるってことなんですよね。

佐々木さんほーなるほど

モゲチェック塩澤さんよくイメージでは、35年間のローン利払いは「17年とか18年ぐらいで半分を支払うのかな」みたいなイメージってあると思うんですけども、実際には住宅ローンは逆三角形の利払になっているので、そうじゃない。最初の10年間でその金利の支払いっていうのが集中してて35年間の半分ぐらいを支払うんですよね。

モゲチェック塩澤さん

モゲチェック塩澤さんその最初の10年間を、いかに低金利で通過するか?がポイントなんですよ。

モゲチェック塩澤さん今変動金利は大体0.3%とか0.4%ぐらい。かたや、固定金利は1.7とか1.8ぐらいなんですよね。「わざわざ高い固定金利を最初から借りますか?」が私の問いかけですね。

佐々木さんそういうことなんですね。

ですので、視聴者の方々も今ローン何年目か?、それとも、これから買う人なのか?その状況によって全然答えが変わってくるってことですね。

モゲチェック塩澤さんそうですね。

ただ、このいわゆる金利の三角形ていうのは、例えば残りローン返済25年の人でも考え方は一緒なんですよ。

佐々木さんあそっか。なるほど。

モゲチェック塩澤さんそうです。

なので、残25年の人でもこれから払う金利はこの三角形の構図になるんで、やっぱり固定金利を選ぶっていうのは選びづらいかなって正直思いますね。

佐々木さん

佐々木さん結論出ましたね笑

モゲチェック塩澤さん笑。もう少しよくある反論の話もしますね。

- 住宅ローン初期は金利との戦い。ローン35年間うち最初の10年間で金利総額の約半分を占める

- 考えるべき問いは「ローンを組んで最初の10年間をいかに低金利で通過するか?わざわざ高い固定金利から借りるのか?」

固定金利はなぜダメか?

変動金利を固定金利が上回るには利上げが7回必要

モゲチェック塩澤さんとはいっても、「いやいや塩澤さん、金利が最初の10年間に急上昇したら、このシナリオって全然変わるんじゃないですか」みたいなこと言われたりもするんですよ。そういった方向けに、じゃ何回利上げがあると今の変動金利がですね固定金利を上回るのかってのをグラフで解説しますね。

モゲチェック塩澤さん

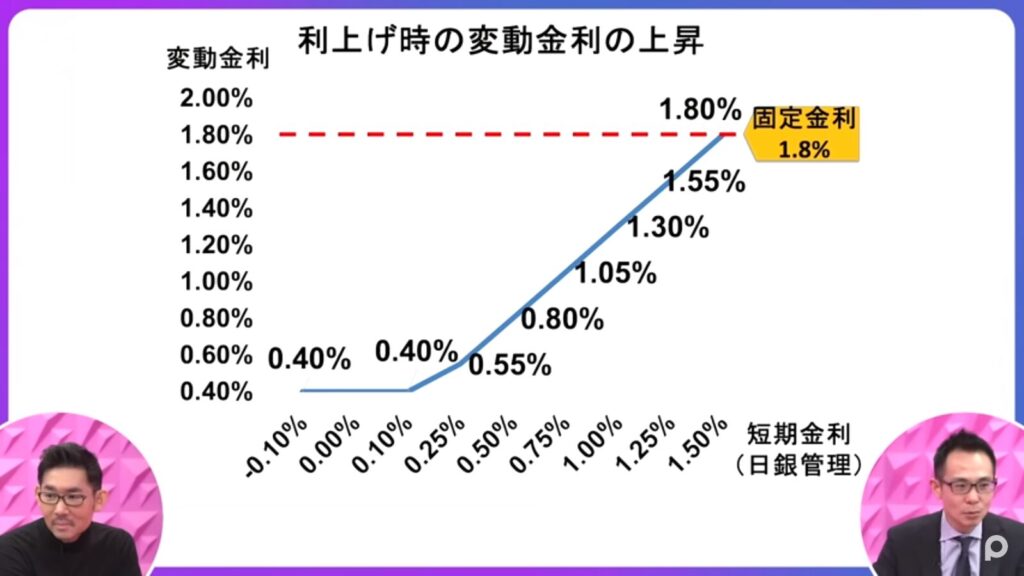

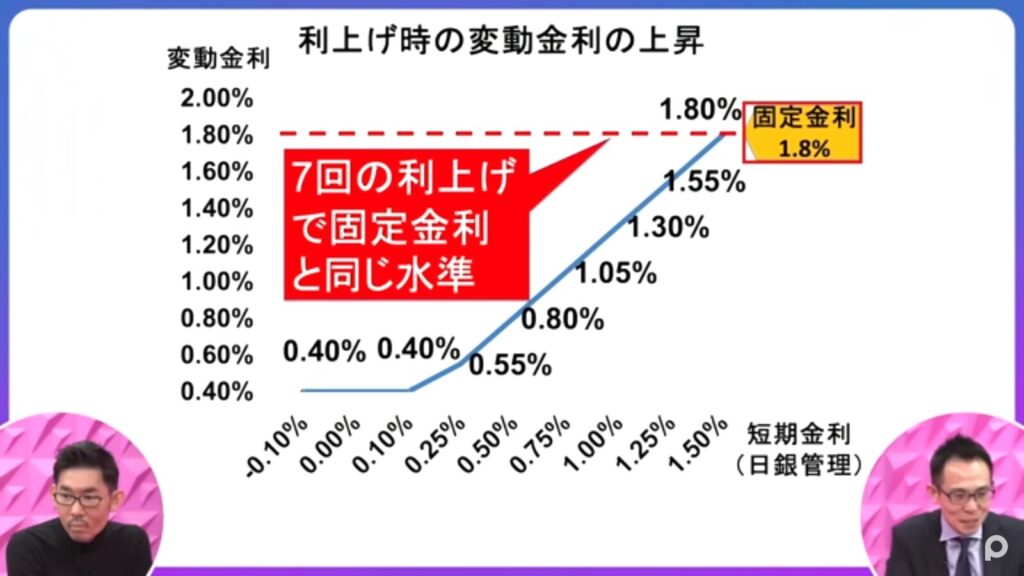

モゲチェック塩澤さん縦軸が変動金利で、横軸が日銀の政策金利ですね。

モゲチェック塩澤さん例えば、今変動金利0.4%で借りてるとします。

で、日銀がどれぐらい利上げをすると変動金利0.4%が上がり始めるか?がポイントなんですけど、過去を分析していくと政策金利が0.1%を超えると変動金利もぐぐっと上がり始めるんですよ。

モゲチェック塩澤さんそうした時に、大体固定金利で今1.8%ぐらいなんですけども、どれぐらい利上げされると変動金利と固定金利がクロスするかっていうと7回の利上げが必要なんですよね。1回の利上げで0.25%の前提なんですけども。

モゲチェック塩澤さん

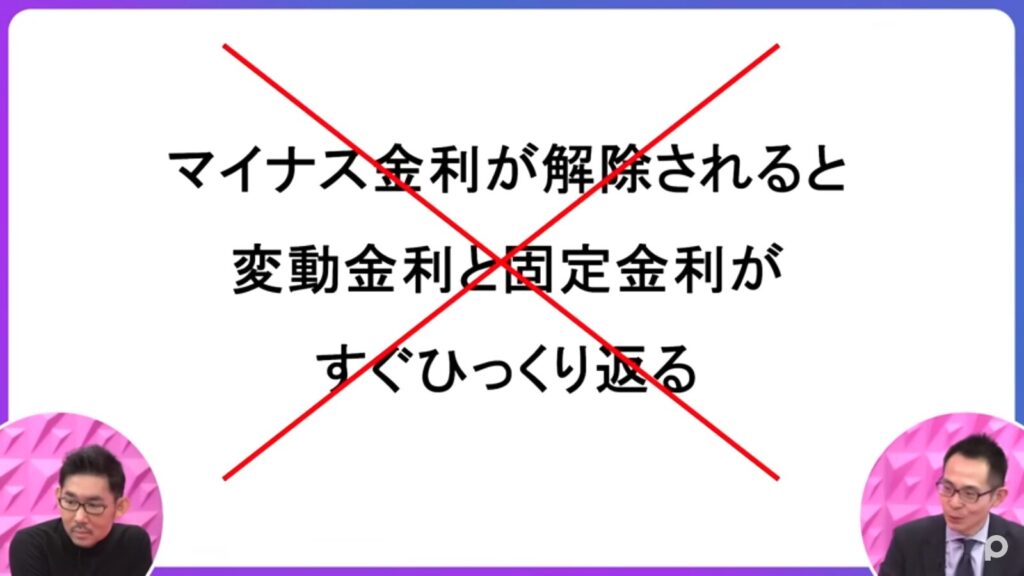

モゲチェック塩澤さん1%分の利上げでさえ、これだけ議論がああだこうだってなってるわけで、日銀も慎重になってるわけなので、その7回も利上げガンガンと上がっていくか?というと、それは考えづらいのかなと思います。

なので、短期的な金利の急上昇といっても、7回分の利上げ差があるんで、固定と変動がひっくり返るかシナリオは考えづらいかなと。

金融機関によっては金利2.75%のシナリオもあるけど…?

佐々木さん本当に金利の予測次第ですね。

みずほリサーチ&テクノロジーの宮崎さんの予測だと、2026年後半に2.75%っておっしゃってたので、これは塩澤さんの説明を超えてますよね…?

モゲチェック塩澤さん2.75%までいったらすごいですね。

佐々木さん2.75%まで行ったら固定金利のほうが得ってことですよね?

モゲチェック塩澤さんただし!

私の問いかけとしてはその2.75% の金利が35年間ずっと続きますか?っていうとこなんですよ。

佐々木さんああ、そうか~なるほど

モゲチェック塩澤さん経済もサイクルしてるわけなので、いい時もあれば悪い時も来るんですよ。いい時はおっしゃる通り金利が高いんですけども、悪い時は金利下げますよね。なので、利上げされっぱなしの35年間のシミュレーションってちょっと非現実的なんじゃないかなと思うんですよ。

モゲチェック塩澤さんつまり、2.75%に一時的に行ったとしても、また景気が悪くなればゼロ金利になってるかもしれない。なので、景気の循環を踏まえての金利シュミレーションをして、変動と固定どっちでいくか?が本当に考えないといけないことなんじゃないかなと思います

佐々木さんそう考えると35年固定させるってめちゃくちゃリスク高いですね。何もわからないじゃないですか、35年後なんて。

モゲチェック塩澤さんおっしゃる通り、割高なんですよね固定金利って。

なので、固定金利ってどういった人が選ぶべきなのかっていうと。

①金利シナリオに腹落ち感が無い方

②金利上昇と常に背中合わせの毎日送るのが嫌なひと

こういう方は腹落ちする安心コストと割り切って固定にするのは1つの手かなと思いますね。

- 固定金利が変動金利を上回る経済シナリオがずっと続くかのか?が考えるべきポイント

- リスクがどうしても怖い人は、安心料と割り切って固定金利を選ぶのもあり

- 「マイナス金利が解除されると変動金利と固定金利がすぐひっくり返る」は間違い

変動金利に対するぼく個人の所感

Hiro変動金利に対するモゲ澤さん(モゲチェック塩澤さん)のスタンスを聞いて感じたことをツラツラと

- 令和の現在、個人的にまた家を買う時は変動金利一択!

- 変動金利は景気サイクルに左右される”変動”リスクがあるが、そのリスクに見合うメリットは十分過ぎるほどある。

- 最初の10年の山を変動0.x%で超えられれば、トータルの金利支払いは固定に対してかなりの確度で勝てるゲーム。

- とはいえ、金利がある程度スルスルとあがり続けるシナリオでも、支払い続けられるか?はちゃんとシミュレーションが必要。

- 住宅ローンはライフプランを考えることに他ならないし、自分がカネとどう向き合っていくかの試金石。

住宅ローン、奥が深いですね。

資本主義ゲームのチートツールであることは間違いないので、正しく向き合ってうまく使い倒しましょう。

まとめ

本記事では、PIVOT公式 x モゲチェックの解説動画をもとに、マイナス金利解除後も絶対に変動金利一択な理由を解説しました。

- マイナス金利解除した今も、変動金利一択で間違いない

- 住宅ローン初期は金利との戦い。ローン35年間うち最初の10年間で金利総額の約半分を占める

- 問いは「ローンを組んでこの最初の10年間をいかに低金利で通過するか?」

- どうしても経済変動リスクが怖い人は安心料と割り切って固定金利にするのもアリ

ちなみに、ベストな変動金利の住宅ローンを探すのなら、モゲチェック

![]() が最高です。

が最高です。

色々なローン比較サイトを廻って時間をムダに浪費する前に、無料なのでぜひ一度モゲチェックをお試しください。

\ 【たった5分】無料でベストな変動金利住宅ローンをチェックする /

\【スマホで5分】 今一番安い変動金利に乗り換える /

Hiroシンプルにモゲチェックは使わないと損です