お悩みさん

お悩みさん今家を買うのは最悪の決断なのかな…不安

人生最大の買い物、マイホーム。

「今家を買う人が信じられない。 5年後10年後のリスクが見えていない」なんて説もありますよね。

2024年の足元ではついに変動金利があがりはじめて不安が広がっています。

マイホーム購入を成功させるためには「未来に何が起きそうか、どのようなリスクがあるのか?」をつかみたいところ。

そこで本記事では、マイホーム購入と不動産投資どちらの経験もある僕が、

「住宅購入を今、このタイミングで検討するのが信じられない」と言われる根拠と、懸念されるリスクを解説します。

人生最大の決断のために、5分ほどお時間をください。

- 「今家を買う人が信じられない?」説は半分ポジショントーク。

- 「5年・10年後のリスク」は対策可能なので安心してマイホーム購入を検討すべき。

- どうしても自宅購入が不安なら賃貸も全然あり(借上げ社宅が最強)

SUUMO等のポータルサイトで探しても、なかなか「これだ!」と思える物件が見つからない…

そんな経験はありませんか?

実は、多くの購入者がプロのエージェントから紹介された物件を選んでいるんです。

Terass Offer

![]() なら理想の物件条件を登録するだけで、不動産のプロがピッタリの物件を提案してくれます。

なら理想の物件条件を登録するだけで、不動産のプロがピッタリの物件を提案してくれます。

匿名相談OKで営業電話の心配もありません。

忙しい日々の中でも、効率よく家探しが進む便利なサービスです。

新しい住まい探しのスタート、ここから始めてみませんか?

\ 登録1分で10分後にはオファーが来るかも/

Hiro

Hiro大企業サラリーマンLifeをハックしています

- 米国大学院への社費留学をGETした大企業サラリーマン(商社マン)。

- TOEIC975点、英検準1級。英語によるビジネス交渉実績多数。

- 自宅購入&売却経験アリ。現在は賃貸に住まいながら投資用マンションを複数保有中。

「今家を買う人が信じられない説」の3つの根拠

お悩みさんそもそもなんで「今家を買う人が信じられない!」って言われてるの?

Hiro大きく3つの根拠がありますよ

- 都心はバブル並の価格高騰→高値掴みリスクがある

- 低金利時代も底を打ち金利上昇していく可能性がある

- いつの時代も「持ち家は嗜好品」と言われがち

都心はバブル並の価格高騰→高値掴みリスクがある

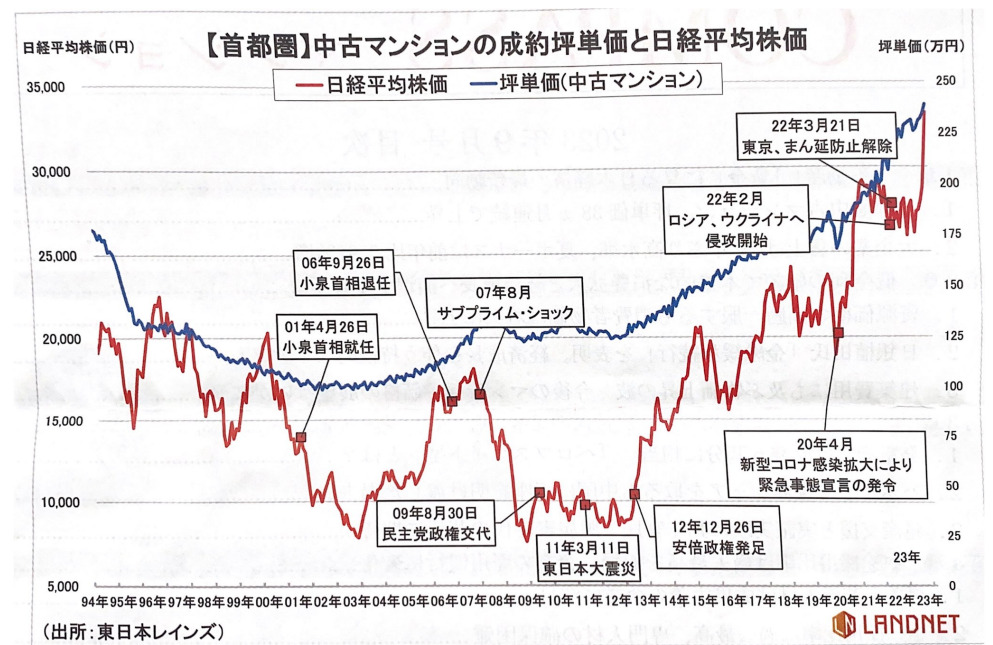

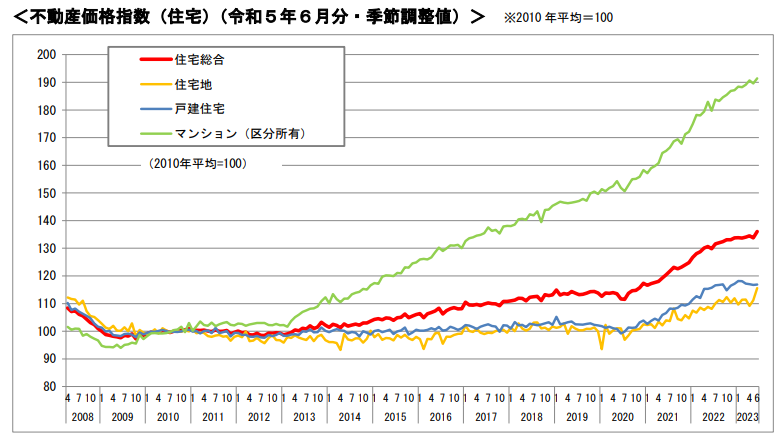

特に東京都心部の不動産市場は現在、バブル並みの高値圏にあり、高値掴みのリスクが高まっています。

最近の不動産市場の動向では価格が急上昇しており、過去に類似した状況がバブル崩壊の前兆とされています。

バブル期の1980年代と比較すると、価格上昇率は高い水準にあり、実需のマイホーム購入希望者だけでなく、投資家も急増しています。

これは需要と供給のバランスが崩れ、価格が過度に膨らんでいることを示唆しています。

たとえば、首都圏では2011年以降10年以上も中古マンション単価は上昇を続けており、バブル以来の最高値を更新中です。

前年同月比で38か月も連続して上昇しています。

首都圏だけに限らず、全国でみても戸建・マンション・土地は右肩で上がり続けています。

この背景には実需以上の投機マネー流入と、歴史的な超低金利によるカネ余り、そして円安による建築費高騰があります。

しかし、高騰が持続するかどうかは不透明であり、今後の市場動向に警戒が必要です。

こういう状況から、夢のマイホームを購入するうえで、今が天井で”高値掴み”をしてしまうのでは?と見られています。

Hiroとはいえ今が天井かどうか、誰もわかりませんよね

低金利時代の終わり→金利上昇の可能性がある

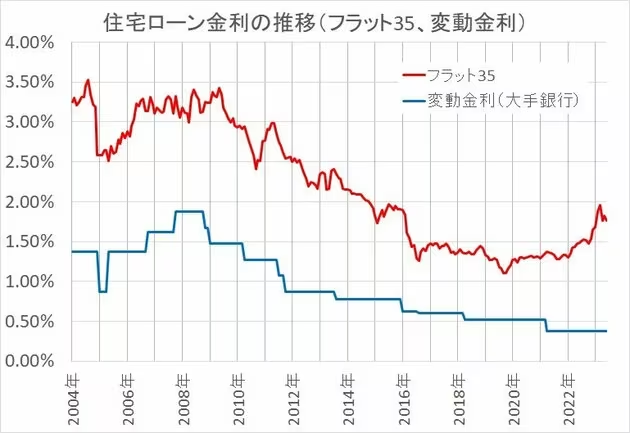

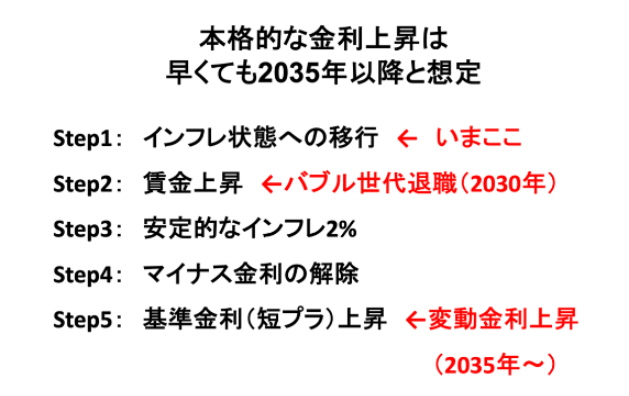

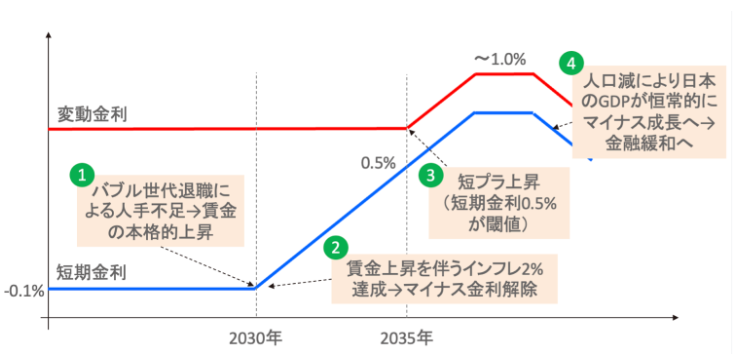

日銀による歴史的な超低金利時代は底を打ったかに見える観測もあり、金利が上昇する可能性が囁かれてています。

2023年以降の住宅ローンの金利見通しは、今後どうなるのだろうか?

住宅ローン金利は、日銀のマイナス金利政策の影響を受けているだけでなく、銀行間の住宅ローン獲得競争の激しさもあり、過去最低水準で推移してきた。一方で長期金利については、日銀の相次ぐ金利引き上げで、全期間固定などの固定金利は上昇していく可能性もありそうだ。

ダイアモンド不動産研究所より

日本の不動産市場では、この超超金利政策が市場をけん引してきました。

低金利時代の利点は、低金利での借り入れにより、多くの人が住宅購入を手軽に検討できることです。

金利があがると、自宅所有者の住宅ローンの返済負担を増加し、新たな購入者にとっては借りづらくなっていきます。

多くの人が選択する変動金利は「ずっと低いまま」という希望的観測が崩れはじめ、

将来のローン返済額が見通せずに不安な心理が広がってきているんだと言えます。

日銀は、19日まで開いた金融政策決定会合で、「マイナス金利政策」を解除し、金利を引き上げることを決めました。日銀による利上げはおよそ17年ぶりで、世界的にも異例な対応が続いてきた日本の金融政策は正常化に向けて大きく転換することになります。

【詳しく】日銀 マイナス金利政策を解除 異例の金融政策を転換

Hiro

Hiro2024年10月からついに変動金利の住宅ローンも0.15%レベルであがりはじめました・・・

いつの時代も「持ち家は嗜好品」と言われがち

自宅購入は単なる住まいとしてだけでなく、住む人の感情と生活スタイルに深く影響を与えます。

多くの人々は、自分自身や家族が快適に生活できる環境を求めるからこそ、「持ち家は嗜好品」といわれるんですよね。

例えば、都心部と郊外の住まいを比較しましょう。

都心部に住むことはアクセスの利便性が高い一方で郊外は静かで家族向けの環境が整っています。

この対比は、購入者が価格だけでなく、ライフスタイルに合致する物件を選ぶ理由です。

つまり、不動産購入は純粋な資産としての”住まい”だけではなく、人生に密接に関連しています。

だからこそ、現時点でベストな自宅は5-10年後もベストであり続けるかどうかわからないよね、と言われているワケです。

今家を買うことで5年・10年後に懸念される5つのリスク

お悩みさん5-10年後のリスクって具体的に何があるんだっけ?

Hiro5つのリスクをおさえて下さい

- 資産価値の減少リスク

- 災害発生リスク

- ライフスタイルの変化リスク

- 周辺環境変化リスク

- 人口減少、高齢化リスク

資産価値の減少

最初のリスクとして「資産価値の減少」はMUSTでおさえておきたい所です。

なぜなら、不動産市場は変動的であり、価格が上がるだけでなく下がることもあるからです。

過去の不動産市場のデータを見ると、価格の変動があることが明らかですよね。

景気の変動、地域の発展、インフレーション率などいろんな要因が自宅の価格に影響を与えます。

そのため、数千万円になるマイホームを購入するときは、必ず将来的に価値が減少するリスクがあることを認識しておくべきです。

たとえば、バブル期の不動産市場は天井から谷底まで急降下し、不動産が負動産になったケースが多発しました。

これは、景気の悪化や住宅供給の過剰が原因です。

自宅購入時にそのときの”高値”だった場合、将来的に資産の評価額が減少し、売却やローンの返済に悪影響が出るリスクがあります。

自然災害リスク

2点目はマイホームへの自然災害リスクです。

自然災害はどこにでも発生する可能性があり、地震、洪水、台風、火災などさまざまな形で生活に悪影響を与えます。

これらの災害は家屋や財産に大きな損害をもたらすことがあり、最悪の場合、生命にも危険を及ぼすことがあるんですよね。

大事な家族のためのマイホームから切り離したいリスクです。

特に日本は地震大国のため、住宅に大小さまざまな被害をもたらしがちです。

また、海・川・河川では洪水や台風、津波のリスクも考えられます。

数十年住むかもしれない自宅に対する自然災害リスクはしっかり押さえておくべきポイントです。

周辺環境変化

3点目のリスクは「周辺環境が変化するリスク」です。

周りの環境や地域社会が変わることは、生活に大きな影響を与える可能性があります。

シンプルにいうと、周辺環境は不動産価値に大きな影響があります。

学校の評判、近隣の商業施設、交通アクセスなど、住みすさや生活の快適さに直結します。

また、地域社会や近隣の住人との関係もQOLに影響を与えます。

たとえば、新しい商業施設が建設されたり、学校の評判が向上したりすると、不動産価値が上昇する可能性が高いです。

逆に、近隣の治安の悪化や交通渋滞が悪化すると、生活が不便になりますし、自宅の価値も下がる可能性大です。

今現在だけでなく、5年10年、可能な限り未来の周辺環境リスクをよくリサーチしておきたい所です。

ライフスタイルの変化

4点目は自分のライフスタイル変化によるリスクです。

マイホームを購入する=自分・家族のライフスタイルに合わせて検討するものですが、そのライフスタイルは5年10年先を見据えるべきです。

人生は変化の連続です。

結婚、子供の誕生、キャリアの変化、引っ越しの必要性など、予測不可能なイベントや変化が生じます。

購入した自宅が将来のライフスタイルに適していない場合、売る or 買い替えるといった手続きが必要となり、

これはまぁまぁのコストやストレスがかかります。

たとえば、配偶者・子供の3人家族の間取り前提で買ったマイホームが、4人目・5人目と双子が誕生するシナリオもありえますよね。

3人から5人家族となると、住まいのスペースや立地を変化させないとQOLが下がる可能性大でうs。

また、仕事の都合で転居する必要が生じたり、子供の学校選びに合わせて住まいを変えたりすることもあります。

自分のライフスタイルが変化するリスクは避けられません。

可能な限り、自分だけでなく将来の家族のライフスタイルを描いておきたいところです。

高齢化・人口減少

最後は高齢化、人口減少リスクです。

自宅購入は資産を持つある種の投資です。

そのため、物件そのものだけでなく、将来の日本高齢化や人口減少のリスクを考慮することも大切です。

地域の高齢化や人口減少は、住環境や不動産価値に影響が出ます。

大前提として、日本は高齢化・人口減少社会です。

高齢者の増加に伴い、あらゆる需要や供給が変化し、不動産市場にも影響を与えています。

例えばある高齢者過密エリアでは、高齢者向けの住宅が増加しています。

これに伴い、一般的な住宅市場にも影響が及び、需要と供給のバランスが変化します。

また、人口減少により地域全体の賑わいが減少し、商業施設や学校の閉鎖が進むことも考えられます。

高齢化と人口減少リスクは日本にいる限り避けれません。しっかりと認識しておく必要があります。

今家を買って後悔しないためにやるべき5つのこと

お悩みさんじゃ今買って後悔しないためにはどうすればいいの…?

Hiro5つにポイントを考えて対策しましょう!

- そもそも家を買う理由を考える

- ライフプランを真剣に見つめる

- 5年10年先でも人気が落ちない物件を選ぶ

- 徹底的に周辺の住環境と耐震性能リサーチをする

- 将来の収入を見据えた住宅ローンを組む

①そもそも家を買う理由を考える

そもそもなぜあなたは家が欲しいのか?

ひとことでシンプルに断言できますか。

家を購入したい理由って、実は意外と考えることが少ないんですよね。

例えば、「なんで家が欲しいのか?」って聞かれたら、多くの人が即座に答えられないんです。

なんか「結婚したから」とか「子どもができて手狭になったから」、「家賃を払うのがもったなく感じるから」「資産形成したい」っていうのが一般的な答えかもしれませんが、実はそれだけじゃないんですよね。

結婚して、子供ができたのならば賃貸住まいで広い部屋に引っ越しさえすればいいんですが、そうではないですよね。

賃貸でも同じ暮らし方は実現できるはずなのに、「なぜわざわざ購入したいか」という問いに対して、具体的な答えを持っている人は意外と少ないのが事実あります。

だからこそ、まず根っこの部分のなぜ自分は家を買いたいのか?これを言語化しないと、家の細かな条件でブレブレになります。

②自分のライフプランを立てる

都心マンションの高騰で、おそらく半分以上の読者の方がリアルな”身の丈にあったマンション”より高い希望額を持っています。

ですが、残酷な話をすると自宅物件を購入する際、背伸びし過ぎて例えば1億円を超えるマンションを買うと破綻リスクがあるんですよね。

そもそも、家を購入するときに一般的には年収の8倍までが安全と言われていますが、借りる金額とローンを組むべき金額は違います。

例えば、夫婦2人で世帯年収が1500万円なら、8倍の1億2000万円まで買えるが、実際に「ローンを組むべき金額」は1.2億円じゃない可能性が高いです。

この正しいローン金額は、世帯年収や家族構成によって金額が当然違います。

そして、じゃローンを組むべき適切な金額はいくらなのか?はその人や家庭それぞれのライフプラン次第なんですよね。

- 夫婦ダブルインカム状態はいつまで続けられるのか?

- 世帯年収、個人それぞれの将来の収入見通しは?

- 子どもの数は教育プランはどう考えているのか?

- 自宅購入時には親からの支援は受けられそうか?

- ずっと今のエリアに住み続けるのか?そうではないのか?

- これらを含めて、いつ(何歳ごろ)・どんな人生を・どこで・どう暮らしていたいのか?

Hiroかなり夫婦間でも議論になりそうなトピックばかりです・・・

得てして、夫婦でオサイフが別の場合は、男性の管理がズボラで実は自宅購入時の頭金がぜんぜん出せない・・・なんてパターンも。

③ライフプランに沿って身の丈に合ったローンを組む

マイホーム購入は人生最大の買い物でもあり、重要な投資とも言えます。

将来にわたって安心して住むために、以下のポイントをしっかり検討してください。

1. 収入の将来予測: 5年10年後の収入の見込みは?将来の昇給やキャリアの変化を考慮し、家計の余裕を見込んで設定を。

2. ローンの返済能力: ローン返済で家計を圧迫しないよう、収入と支出のバランスを。甘い見込みは禁物です。

3.金利と契約条件: 金利が上昇しても返済に支障が出ないように繰り返し試算を。「今のままだろう」はNGです。

一般的には住宅ローンは年収の7~10倍まで借入可能と言われています。年収800万円の人でMAX8,000万円のイメージです。

個人的にはヘルシーな借入は年収7.5倍までだと思うので、ご自身のライフプランと自分自身の大事にしたい要件とをにらめっこして吟味しましょう。

ちなみに僕は住宅ローン比較サービスのモゲチェック

![]() を利用しました。

を利用しました。

\ 無料でベストな住宅ローンを比較する /

Hiro住宅ローンは妥協しないのが吉です

④5年10年先でも人気が衰えない物件を買う

買うべきマンション検討におけるポイントであり、最大のリスク対策は10年20年経っても他の人が欲しがる自宅に住むことです。

今も人気だし、将来も人気がある物件を買うといってもいいでしょう。

なぜか?

答えは売ろうと思った時に高値ですぐに売れやすいからです

そんな人気が衰えない物件を見極めるポイントは3つあります。

地域の発展と評判がある: 人気が衰えない物件は、発展が見込まれ、評判が高い地域に存在します。将来性のあるエリアを選び、学校や公共施設の充実度、交通アクセスの便利さがポイントです。

高いリセールバリューが見込める: 人気が衰えない物件は、高いリセールバリューを持つ傾向があります。将来的に財産を売却する可能性を考慮し、需要が高いエリアや設備が整った物件を選択してください。

複数のニーズを満たせる: 多くの人々が求める要素に合致する物件は、幅広い人から欲しがられます。自分の友達や親世代から見ても住みたい物件かどうか?という視点も忘れないでください。

この3点をおさえられる物件=人気が落ちない価値のある自宅と言えますね。

⑤周辺環境と耐震性能を徹底調査する

自然災害リスクは自分で避けられません。

だからこそ、住環境とあわせて重点的にリスクを下げられるエリアに住むべきです。

地域の防災意識の高さ、マンション住民の質、学校区域、最寄り駅、商業施設は当然チェックします。

くわえて、一般的に自然災害リスクが低い地域を選ぶためには、海岸・川・河川沿いのエリアは水災リスクを受けやすく、

一方で高地や内陸部は洪水のリスクが低く、地震の影響も少ないことが多いことも覚えておきましょう。

また地震リスクを下げるには、耐震性能が重要です。自宅の耐震設計基準や過去の耐震改修履歴をよくチェックするようにしてください。

できれば、住まうエリアの地盤情報も入手し、地震に対するリスクを評価しましょう。

どうしても家を買うのが怖いなら賃貸でも全く問題ない

お悩みさんそれでもやっぱり何だか怖いし不安よね…

Hiroであれば賃貸でもOKです

ひろゆき曰く「持ち家は趣味」

令和のご意見番ひろゆきも以下の様に語っています。

ひろゆきさん

ひろゆきさん持ち家のメリットは趣味

ひろゆきさん賃貸に比べて持ち家に金銭的なメリットがあるかと言えば、ない。

バイクや車などと同じく『好きなら買えば』というもの

ひろゆきさん得するとか損するとかじゃなくて自分が満足できるのがメリット

ひろゆきさんローンで借金を背負うのはストレスでしかない

ひろゆきの意見が100%正解というワケではないですが、持ち家よりも賃貸でいいよね、という価値観もアリと思わせられますね。

結局は自分の価値観次第

色々と述べましたが、断言したいのは最後は自分自身の価値観だってことです。

マイホーム購入か?賃貸か?

これは人の価値観とライフスタイルの選択そのものです。

どちらがベストかは結局、あなた自身の状況や優先事項に依存します。

自宅を持って一国一城の主になることで、自己実現感や安定感、マウンティングができる効果もあるでしょう。

それに家を持つことは、家族を守り、将来に備える手段として最適解かもしれません。

一方で、リスクもあれば負担もあるわけです。身軽ではなくなるってことです。

何かを背負うことになります。

ぼく自身、ライフスタイルの変化があり、購入した自宅を売却し現在は100%の自信を持って賃貸マンション住まいを選択しています。

自分の価値観にとって、マイホーム購入に違和感があるなら、無理に買わない方がいいです。

サラリーマンの賃貸住まいなら「借上げ社宅」を狙うべし

ぼく自身は大企業サラリーマンとして、最強の福利厚生である借上げ社宅をエンジョイしています。

最大のポイントは、サラリーマン節税になり手残りが増える(年収1000万で100万円UP)ことです。

「自分は賃貸派だな」と思うサラリーマンの方は、積極的に借上げ社宅を狙ってください。

可処分所得が数十万円単位で変わって来ます。

Hiro

Hiro自分と家族にとってのしあわせが一番大事です

まとめ:事実とリスクを知って自分の価値観に合った選択を!

- 「今家を買う人が信じられない?」説は半分ポジショントーク。

- 「5年・10年後のリスク」は対策可能なので安心してマイホーム購入を検討すべき。

- どうしても自宅購入が不安なら賃貸も全然あり(借上げ社宅が最強)

自宅購入は人生の大きな決断です。

「今家を買う人が信じられない」という論調に惑わされず、自分の目でリスクとメリットを検討し、どうか自分の価値観に合った選択をしてください。

自宅購入は5年10年先を見据えたリスクは存在します。

ですが、これらのリスクは対策可能です。

結局のところ、最後の自分の価値観が頼りになります。

どうしてもリスクが怖い・不安という方は、賃貸でも全く問題ありません。すべては人生プラン次第です。

Hiro本記事が少しでもあなたの人生の大きな決断をサポートできたら幸いです。