お悩みさん

お悩みさん不動産投資用ローンを貸してくれるオススメの金融機関はどこ?

不動産価格の暴騰とあわせて、きっと皆さんが「不動産が儲かるなら投資してみたい」と思いはじめていますよね。

しかし、数千万円のオカネが必要な不動産投資をスタートするためには、どうやってそのオカネを借りるのかは超重要なポイントです。

本記事では、運営者個人もお世話になっている、初心者にこそオススメしたい不動産投資ローンに積極的な銀行5行の金利や条件をご紹介します。

これから資本家をめざす初心者大家の皆さまが、うまく不動産投資ローンを選ぶ参考にしていただければ幸いです!

不動産投資の成功には、ローンと金融機関はMUSTです。

ぜひ本記事をもとに、自分に最適なローンを見つけてください。

- 現在初心者が借りやすい大手5社は滋賀銀行、オリックス銀行、三井住友L&F、関西みらい、徳島大正

- スルガ銀行は初心者には条件厳しめなので、今はあまりオススメできない

- 個人的に一番バランスが取れていて使い勝手がイイのは滋賀銀行

「不動産投資はやめたほうがいい」という声を耳にすることもありますが、本当でしょうか?

たしかにリスクはありますが、正しい知識を持てば資産形成の心強い味方になるのも事実です。

僕自身、サラリーマン大家として家賃収入や節税の恩恵を受けながら暮らしています。

そのきっかけはJPリターンズ

![]() の資料を取り寄せたところからでした。

の資料を取り寄せたところからでした。

読むだけで不動産投資の仕組みが分かり、リテラシーが上がります。

まずは資料を取り寄せて、不動産投資を自分の目で確かめてみてはいかがでしょうか。

\ 今だけ無料資料請求でアマギフ5万円キャンペーン中/

Hiro

Hiro大企業サラリーマンLifeをハックしています

- 米国大学院への社費留学をGETした大企業サラリーマン(商社マン)。

- TOEIC975点、英検準1級。英語によるビジネス交渉実績多数。

- 自宅購入&売却経験アリ。現在は賃貸に住まいながら投資用マンションを複数保有中。

不動産投資ローンと住宅ローンの違い

お悩みさんそもそも普通の住宅ローンと何が違うの?

Hiro(自宅用ではなく)賃貸に出して大家さんになるための不動産を買うローンが不動産投資ローンです

不動産投資ローンとは、収益用の不動産に投資するための資金を提供するローンです。

一般的な住宅ローンとの最大の違いは、ローンで購入する物件に自分が住むか・住まないかです。

また、住宅ローンは金利は1.0%以下で、0.5%以下が今は当たり前ですが、初心者が取り組む不動産投資ローンの金利は2.0-3.0%は少なくともかかってきます。

金利負担は通常の住宅ローンより重たいのですが、このローンのおかげで、僕たち初心者投資家は自分のキャッシュ手出しを最小限に抑えながら不動産を購入し、資産がつくれるというワケです。

住宅ローンはマイホームを購入するためのローンであり、不動産投資を目的とした物件を住宅ローンで購入することはできません。そのため、住宅ローンで購入した物件を貸し出すことができず、賃貸に出す目的であれば不動産投資ローンを活用して物件を購入する必要があります。

モゲチェックより

世界中の資産のなかで、イチ個人がローンを組んで取り組める手段は不動産しかありません。

だからこそ、はるか太古のローマ帝国時代から不動産=王道の投資としてずっと栄え続けてきたと思っています。

不動産投資ローンの最重要ポイント:金利と融資期間

お悩みさん不動産投資ローンを選ぶポイントは何?

Hiro金利と融資期間です

不動産投資ローンを選ぶ際には、金利・融資条件の2つが圧倒的に大事です。

こちらをご覧ください。3,000万円を不動産投資ローンで融資してもらう前提でシミュレーションしてみます。

- 金利2.0%・融資期間20年:月々返済額 151,765円、総返済額 36,423,456円(内、利息合計 6,423,456円)

- 金利3.0%・融資期間20年:月々返済額 166,379円、総返済額 39,930,88円(内、利息合計 9,930,888円)

金利が1.0%違うと、月々返済が約1.5万円違ってきて、20年間の総返済額ではざっくり350万円もの差が出るます。

次に融資期間を変えてみます。

- 金利2.0%・融資期間15年:月々返済額 193,052円、総返済額 34,749,375円(内、利息合計 4,749,375円)

- 金利2.0%・融資期間35年:月々返済額 99,378円、総返済額 41,738,968円(内、利息合計 11,738,968円)

融資期間を伸ばすと、返済総額が大きくなってしまいますが、その分毎月の返済は10万円以下になりますね。

逆に期間を短くすればするほど、月々の返済額は膨らみますが、利息がかかる期間が少なくなり総返済額で700万円ぐらい違ってきます。

たった1.0%の金利の違いや、融資期間の違いでかなり不動産投資の収支が左右されることがわかりますね。

不動産投資ローンでオススメの銀行5社

お悩みさんこれから不動産投資をはじめたい人にはどこがオススメ?

僕自身も実際に融資をしてもらっている不動産投資にオススメな金融機関を5行紹介します。

滋賀銀行

- 滋賀銀行ジャストサポート(不動産担保型ローン)

- 融資額は4,500万円まで

- 変動金利で 1.95~4.875%(※大体2.0~3.0%に落ち着くケース多いです。団信付与で+プラス0.3%)

- 融資期間は最長30年

- エリアは全国対応で、スマホとTELだけでやり取り進められる点が〇

僕も大変お世話になっている滋賀銀行ジャストサポートです。

とにかく初心者大家さんには、ハードルも低く、かつ仮審査もサクサクと進むのでとても使い勝手よくてオススメできます。

築古物件でもOK。僕個人も築50年近い区分マンションでも融資ついた11年ついた実績もあります。

エリアも全国対応で4,500万円までの金額に対応してくれるので、あまり弱点はありません。

印象としては、満額フルローンは出ないため、自己資金が1-2割ほど求められます。

オリックス銀行

- オリックス銀行 不動産投資ローン

- 融資額は1,000万円以上~2億円まで

- 3年固定特約型の変動金利で 2.3~3.7%(※団信付与で+プラスα)

- 融資期間は最長35年

- 前年度の税込み年収(自営業の方は所得)が700万円以上

オリックス銀行もバランスが取れており、使い勝手は良いです。

融資期間については木造・鉄骨であれば40年マイナス築年数、RCの場合は50~57年マイナス築年数の印象です。

実際に直近で築18年軽量鉄骨のアパートを相談したところ、融資期間は32年と回答ありました。

また頭金は1-2割が目安です。

ただしエリアが首都圏などの大都市圏が中心なので、滋賀銀行よりはややエリアは絞られます。

原則として、首都圏・近畿圏・名古屋市・福岡市の居住用不動産

ただし、以下の地域はアパート(1棟)に限り、取り扱いできる場合があります。

札幌市、仙台市、高崎市、前橋市、水戸市、つくば市、宇都宮市、浜松市、岐阜市、北九州市、久留米市、熊本市※上記地域内でも、取り扱いを指し控える場合があります。マンションの場合は専有面積40㎡以上の不動産とします。

オリックス銀行より

政令指定都市エリアにある物件であれば、積極的に相談したい銀行ですね。

三井住友ファイナンス&リース

- 三井住友L&F アパートローン

- 融資額は3億円まで

- 変動金利で 2.9~4.4%(※団信付与で+プラス0.5%)

- 融資期間は最長35年

- 既存不適格物件(建ぺい率・容積率・接道、等) や築古アパート・マンションもOK

三井住友L&Fも初心者大家にとっては使いやすい選手です。

金利はやや高めですが、その代わり通常では融資が難しいような建蔽・容積率オーバーの物件にも融資をしてくれます。

特に5,000万円以上の物件であれば金利2.9%になるため、金額レンジが5,000万円以上のときに相談すると〇。

フルローンも場合によっては相談に応じてくれる可能性もあります。

築20年ぐらいの物件であれば、融資も30年以上出してくれますね。

他の金融機関ではNGだけど、三井住友L&FならOKという物件があれば積極的に狙いたいところです。

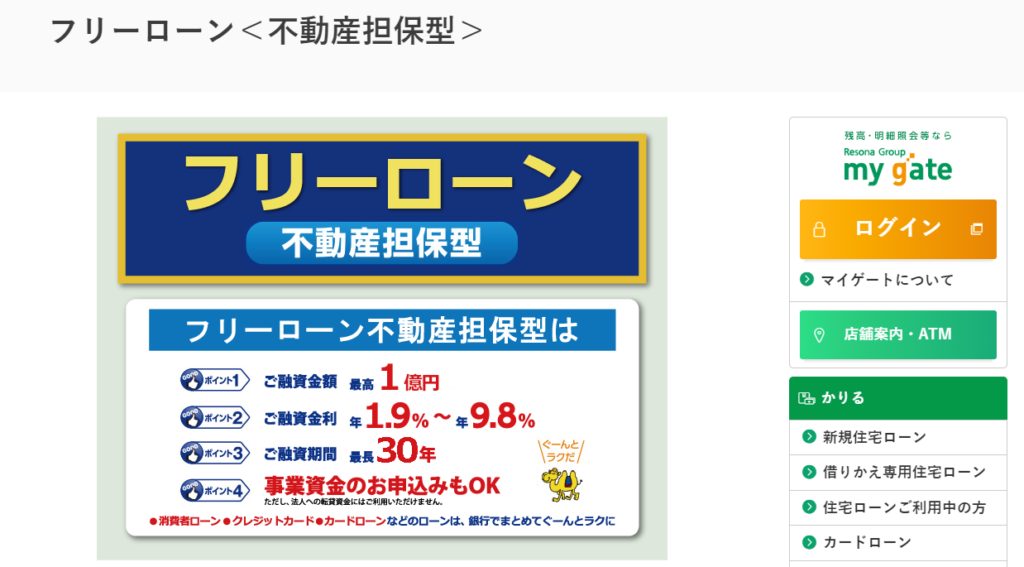

関西みらい銀行(りそなグループ)

- 関西みらい銀行 フリーローン(不動産担保型)

- 融資額は1億円まで

- 変動金利で 1.9~9.8%(※団信付与で+プラス0.2%)

- 融資期間は最長30年

- 名前の通り関西エリアへの融資が中心

関西みらい銀行はりそな銀行の子会社です。

本家りそな銀行は資産家や地主でないと不動産投資ローンの門はかなり厳しいのですが、関西みらい銀行は初心者大家にも優しく融資相談してくれます。

明言はしていませんが、基本的に関西圏内の融資を想定しているため、首都圏や都内ではあまり使えない可能性が高いです。

とはいえ、相談はできる可能性がありますので、ぜひチャレンジしてみてください。

徳島大正銀行

- 関西みらい銀行 フリーローン(不動産担保型)

- 融資額は2-3億円まで

- 変動金利で 1.5%~(※団信付与で+プラスα)

- 融資期間は最長30年

- エリアは大阪府中心で、関西圏内や東京もOK

徳島大正銀行はTOMONYホールディングスの銀行です。

徳島だけでなく、広く関西エリアでの融資が期待できます。

ホームページ上では明確に記載されていませんが、収益用不動産への融資も積極的に行っており、特にBtoB業者に愛用されているとのこと。

個人の初心者でも問題なく相談できるとのことですが、属性として年収700-800万円以上ないと厳しいようです。

金利がイイので、使えたらかなりアツいですね。

番外編)スルガ銀行

おなじみのスルガ銀行にもヒアリングしてみました。

一時期よりはだいぶ辛くなっている印象です。

- 融資額は最高10億円円まで

- 変動金利で 1.5%~2.5%(※団信付与で+プラスα)

- 融資期間は最長30年目線(場合によって35年)

- エリアは首都圏の16号線内側エリア

- RC、鉄骨、木造問わず、10年前後の築浅物件が好ましい

- 個人純資産額が3,000万円以上ないとNG

特にネックになりそうなので、個人資産で3,000万円以上ある事かなと思います。

「そうなるための不動産投資なのでは・・・」とツッコミたくなりつつ、過去の騒動の経験から、新規参入したい個人投資家にはかなり厳しい印象を受けました。

不動産投資ローンに取り組む5社の金利・条件の比較

ご紹介したオススメ不動産投資ローンの銀行5行を比較してまとめます。

| 滋賀銀行 | オリックス銀行 | 三井住友L&F | 関西みらい | 徳島大正 | |

|---|---|---|---|---|---|

| 融資金額上限 | 4,500万円 | 2億円 | 3億円 | 1億円 | 3億円 |

| 金利(%) | 1.95~4.875 | 2.3~3.7 | 2.9~4.4 | 1.9~9.8 | 1.5~ |

| 最長融資期間 | 30年 | 35年 | 35年 | 30年 | 30年 |

| 自己資金 | 1-2割 | 1割以上 | 1割前後 | 1-2割 | 1-2割 |

| 特徴 | 全国対応OK | バランス〇 | 築古・違法建築OK | 関西中心 | 金利〇 |

| デメリット | 融資金額上限が4,500万円まで | 築古は使いづらい 大都市周辺のみ | 金利やや高い | エリア限定 | エリア限定 条件やや厳しい |

| 公式 | 公式 | 公式 | 公式 | 公式 |

初心者大家としてまずは5,000万円以内の物件を買うときは、まず滋賀現行を第一優先で考えてみましょう。

それからオリックス、三井住友L&F、関西であれば関西みらいや徳島大正もいっしょに打診すればOKです。

Hiro実際に滋賀銀行はスマホ完結型なのでラクです

まとめ

本記事では不動産投資ローンにオススメできる銀行を5行紹介しました。

- 現在初心者が借りやすい大手5社は滋賀銀行、オリックス銀行、三井住友L&F、関西みらい、徳島大正

- スルガ銀行は初心者には条件厳しめなので、今はあまりオススメできない

- 個人的に一番バランスが取れていて使い勝手がイイのは滋賀銀行

不動産投資はいかにイイ金利を出してくれる金融機関とお付き合いするかのゲームの要素があります。

そのため、お付き合いする不動産仲介業者がどのような金融機関と取引しているかも大事なポイントになります。

相場よりも高い金利で借りてしまわないよう、独自に提携しているローンがないかも確認していきましょう。

また、アパートローンについては、原則はみずからのチカラで切り拓いていく必要があります。

これは残酷な真実ですが、銀行開拓こそが不動産投資家に必須のスキルです。

本記事で紹介したオススメの銀行を中心に相談してみてください。

最後に、マンション区分・アパート1棟・戸建など種類はなんであれ、投資用ローンを組むためには自己資金が物件価格の約1割は必要になります。

もしもできるだけ少ない手元のキャッシュで何とか不動産投資をスタートさせたい場合は、まず金額が小さめの区分マンションから始めることをオススメします(実際に僕もそうしました)

Hiro不動産は人生を豊かにする資産