夢のマイホームを手に入れるためには、住宅ローンをどう組むかが最重要ポイントです。

しかし、ベンチャー企業やスタートアップ勤めの社員だと「普通の住宅ローンが組めない…」という問題に直面するかもしれません。

そこで本記事では、「ベンチャー・スタートアップ勤務だと住宅ローン組めない問題」への正解をご紹介します。

ベンチャーに勤めたまま、住宅ローンを引っぱるための道しるべを丁寧に解説しますのでぜひ最後までお読みください!

- ベンチャー(スタートアップ)社員はローンを組んで家買えないってなんで?

- ベンチャー(スタートアップ)社員のままで住宅ローン組めないの?どうすればいいの?

モゲチェック専用のスタートアップ特化型住宅ローンを活用しよう!

実際に本記事を公開してから、記事を読まれた約半分の方が申し込みされています。

きらぼし銀行のスタートアップ特化住宅ローンは、https://mogecheck.jp

![]() からでしか申し込みできません。

からでしか申し込みできません。

個人的にスタートアップ勤めの人に特化した住宅ローンの救世主として、強くオススメできます。

色々な比較サイトを見て回って悩む前に、スマホから5分で無料比較できるのでお試しください。

\スタートアップ特化の住宅ローンを見る /

Hiro

Hiro英語で大企業サラリーマンLifeをハックしています!

- 転職に成功して人生を楽しむ商社マン。

- TOEIC975点、英検準1級。英語によるビジネス交渉実績多数。

- 住宅購入や不動産投資で地道に資産づくりにまい進中。

ベンチャー・スタートアップ勤務だとなぜ住宅ローンが組めないのか?

政府はスタートアップ支援についてぶちあげているにも関わらず、そこで働く従業員むけの枠組みはまだまだです。

もしかするとこれまでに住宅ローン申し込みをしてNGだったり、希望額に届かなかった人もいるかも知れませんね。

そもそもなぜベンチャー勤めだと住宅ローンが組めないと言われているのか?理由を4つ解説します。

収入が不安定(と見られがち)

一般的に”メガベンチャー”と呼ばれる上場ベンチャーを除き、多くのベンチャーは急成長を続ける生き物です。

自社のプロダクトやサービスを提供する市場の変動や事業の成熟度によって、事業の収益がガラリと変わります。

このときに、ちゃんとしているベンチャーであればちゃんと給料の支払いはなされますが、

業績悪化で従業員を不当に扱う(賃金カット等)ベンチャーはゴマンとある、と金融機関に見られがちです。

またシンプルにベンチャーは概して、大企業に比べて給与は低くおさえられます。

そのため、金融機関から「収入が安定しないかも」と見られ、返済能力に疑問を抱かれる可能性があります。

会社が不安定(と見られがち)

99%のベンチャー企業は市場での地位を確立する途上ですよね。(だからこそのベンチャーなのですが)

少しの変化でダイナミックに事業環境、特に競争環境が変わる世界です。

かつ、資本金がやたらと少ないケースが多いです(別に資本金が事業基盤の安定性のすべてではありませんが)

一方で、金融機関はリスクを避ける傾向にあります。

金融機関は貸し手の立場から「確実にとりっぱぐれなく返済してくれるのか?」という確実性を重視します。

そのため、ベンチャー企業勤務者に対しては不安定さを理由に融資を控えがちです。

融資審査基準が満たせない

金融機関は、ベンチャー企業+個人の収入を”総合的に勘案して”借り手となるあなたの信用度や返済能力を評価します。

そのものさしが各機関独自の融資審査基準です。

一般的に、ベンチャー企業勤務者は、安定した企業で働く大企業サラリーマンと比べて信用度が低いと見なされます。

というのも、ベンチャー社員は大企業社員に比べて、勤続年数が短い傾向にあることが理由です。

Hiro

Hiroベンチャーの平均勤続年数は2-3年と言われています

銀行は安定した雇用履歴を好むため、短い勤務期間や頻繁な転職はローンの審査においてマイナス要因となります。

そのため、ベンチャー企業で働いている社員=住宅ローンへの融資が厳しいという状況が生まれているのです。

でもベンチャー・スタートアップ従業員にとって住宅ローンは超重要

とはいえ、ベンチャー社員だからこそ、住宅ローンを組むことはめちゃくちゃ大事だと感じます。

こちらの記事では僕自身が大企業から転職する前に住宅ローンを組んだ話をしていますが、

ベンチャー勤めだからこそ、余計に住宅ローンは超重要ポイントだと思うわけです。

その理由を3つお伝えします。

クオリティの高い家に住んでモチベが上がる

ベンチャーで働くことにコミットするということは、その他のリソースを削って一心不乱に働くことになりがちです。

それでもすまい(住環境)だけはケチってはいけないと個人的に思います。

へとへとになって帰ってきたときにテンションが下がる家で寝るだけなのか、

疲れて帰って来てもリラックスして心地よい家で体力回復や気分転換ができるのか。

すまいは仕事のパフォーマンスにも大きく影響が出てきます。

ですが、イイ家に住もうと思うと、どうしても賃貸では家賃が高くなりがちです。

そこで持ち家として1グレード、2グレード上の家に住むために住宅ローンを組むのはとても論理的だと思います。

資産形成で持ち家はプラスになる可能性が高い

住宅ローンを組むと、長期的な資産形成のブースターになります。

特にベンチャーが集積する都市圏、特に東京近郊エリアは、これからどう考えても住宅価格は上がり続けます。

そのため、持ち家の住宅ローンの返済を進めることで自己資産を形成できるチャンスが極めて高いです。

加えて世の中は歴史的な超低金利でボーナスタイム中です。

将来的に持ち家を売却するときに、利益を得ることも十分可能です。

端的にいうと、この時代に住宅ローンを組んでいないと損という考え方まであり得ます。

家族のしあわせの保障ができる

ベンチャー企業で働くときに忘れたくないポイントは、家族の安心感と将来の保障です。

特に、激務に追われる日常では、家族や子供には少しでも良い暮らしをしてもらいたいものです。

住宅ローンを組むことで、一般的に賃貸よりも同額でグレードが高い家に住めます。

また、毎月の家賃支払いに代わり、将来の資産となる自宅を持つことができます。

さらに、住宅ローンには団体信用生命保険(団信)という制度があります。

この保険は強力で、万一の自分の身に何かあった場合、住宅ローンの残債が全額返済されるため、家族に住宅ローンの負担を残すことなく住まいを守ることができます。

住宅ローンは単なる借金ではなく、家族のしあわせと将来の保障を確保する強力な手段として、将来の不測の事態にも備えることができるのも魅力です。

ベンチャー・スタートアップに勤める人にとっての住宅ローン選びのポイント

ベンチャーに勤める人が、住宅ローンをくむときに絶対におさえたいポイントは2点です。

- そもそもベンチャー勤務でも住宅ローンが組める

- 金利や借入条件を横並びで比較する

そもそも、検討しようとする金融機関は、ベンチャー従業員に住宅ローンは組成しているのか?が最重要のMUST要件です。

この点がクリアできないと検討の土台に乗ることもできませんので、ご注意ください。

また、可能であれば複数金融機関の住宅ローン借り入れ条件(特に金利)は横並びで比較しましょう。

住宅ローンでは金利が返済総額に与える影響が大きいため、金利の比較は超重要です。

当たり前の話ですが、金利はできるだけ低い方がよいです。

仮に5,000万円を35年間ローンで組む場合、金利が0.1%違うと返済額は3,000円/月(35年間で約100万円)違ってきます。

金利にはこだわりましょう。

Hiro

Hiroとはいえ、まず借りれる事がMUSTです

ベンチャー・スタートアップ専用住宅ローンがある「モゲチェック」を使おう

ベンチャーさん

ベンチャーさんじゃ結局どうすればいいの?

Hiroモゲチェックが正解です

ではベンチャー従業員の住宅ローン選びはどうすればいいのか。

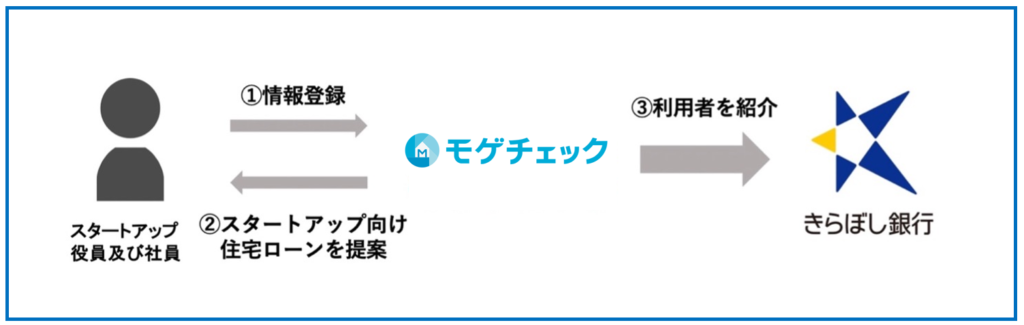

オススメしたいのは、モゲチェック

![]() できらぼし銀行とのスタートアップ従業員向け専用ローンです。

できらぼし銀行とのスタートアップ従業員向け専用ローンです。

ベンチャー・スタートアップ特化型住宅ローンを開始

2023年5月31日にプレス発表されたモゲチェック- きらぼし銀行の専用住宅ローンは、ベンチャー(スタートアップ)特化です。

まさに本記事をお読みのあなたにピッタリとばかりのベンチャー特化住宅ローンが開始されました。

サービスの概要をまとめると以下の通りで、ほぼ世の中すべてのベンチャー企業従業員が使える内容になっています。

- 対象:一般社団法人日本ベンチャーキャピタル協会(JVCA)に加盟するベンチャーキャピタルもしくはCVC等から出資を受けている企業で働く役員と社員

- 資金使途:自己居住用物件の購入

- 金利条件:0.45%(変動金利)

- その他①:現在赤字企業であっても審査可能

- その他②:スタートアップに転職して間もない方(1年未満)も審査可能

- 申込方法:モゲチェック

より

より

対象の間口がとても広いこと、そしてに何より金利も0.45%とリーズナブルなことは魅力的ですね。

人材流動性が高いスタートアップ業界としても、転職1年以内でも使えるのはめちゃくちゃありがたいポイントです。

Hiroかなり神ってます

【注意】きらぼし銀行から直接では申し込めない

このローンはきらぼし銀行が提供していますが、モゲチェック公式(https://mogecheck.jp

![]() )経由でないと申し込めません。

)経由でないと申し込めません。

共同開発商品のため、モゲチェック経由でしっかりきらぼし銀行に申し込みましょう。

モゲチェックの利用方法

超簡単な利用ステップを紹介します。

提案にきらぼし銀行が入っていることを確認します。

これで完了です!

\スタートアップ特化の住宅ローンを見る /

なお、ご提案にきらぼし銀行が入っていないものの審査をご希望される方は、メッセージにて審査希望の旨をローンアドバイザーにご連絡下さい。ローンアドバイザーにて審査申し込みできるかどうかを再検討致します。なお、検討結果次第では審査申し込みが難しい場合もございますので、その点は予めご了承下さい。

スタートアップの役員・社員向け住宅ローンの商品内容と申込方法とは?【きらぼし銀行】

Hiroきらぼし銀行以外のベストな提案ももらえるかもしれませんね

モゲチェック経由で住宅ローンを組んだ人の声

モゲチェックで上手に住宅ローンを組めた人の声を集めてみました。

Twitterのクチコミ

Hiro喜びの声が多いです

モゲチェック以外のベンチャー従業員におすすめの住宅ローンは?

モゲチェックが提供しているきらぼし銀行スタートアップローン以外の住宅ローンの手段を紹介します。

自分の状況に合った金融機関を選び、しっかりと準備を整えることが第一歩です。

メガバンク

メガバンクの住宅ローンは高い信頼感と、全国どこでも申し込める地の利があります。

例えば、三菱UFJ銀行(MUFG)やみずほ銀行では、各支店で定期的に住宅ローン相談会を開催していますし、ローン窓口を設置している支店もあり便利です。

しかし、メガバンクは返済能力に対する審査が厳しく、スタートアップ企業の社員や役員は審査に通りにくい傾向があります。

特に収入の安定性や過去の信用履歴が厳しくチェックされ、大企業社員であってもメガバンクの住宅ローンは借りにくく、会社のメインバンクでない限りおすすめしません。

地方銀行

地方銀行は競争が激しく、幅広い人々に融資を行うために間口を広げています。

例えば東北の地銀が50年住宅ローンを開始するなど、積極的に貸し出しもしはじめています。

公開はされていませんが、スタートアップ企業の社員や役員でも住宅ローンに対応している場合があるため、審査に通ることもあります。

可能性を潰したくないのであれば、自社と付き合いのある地銀やエリアに近い地銀に相談してみるのもよいかもしれませんね。

Hiroしっかり資料を準備して申し込みましょう。

ネット銀行

ネット銀行での住宅ローンは年収の条件はゆるやかですが、その後の本審査が厳しい傾向にあります。

例えば、楽天銀行では年収400万円が一つのラインです。

楽天銀行の住宅ローンでは、申し込み条件の一つとして年収の金額を定めています。前年の年収が400万円以上でなければ、楽天銀行の住宅ローンは利用できません。

モゲチェック公式(https://mogecheck.jp

ただし、ネット銀行はその後の本審査が厳しく、安定した収入と勤続年数が重視されるため、スタートアップ企業の社員・役員の場合、審査が否決される可能性が高くなります。

シンプルに通常のネット銀行の利用はあまりオススメできません。

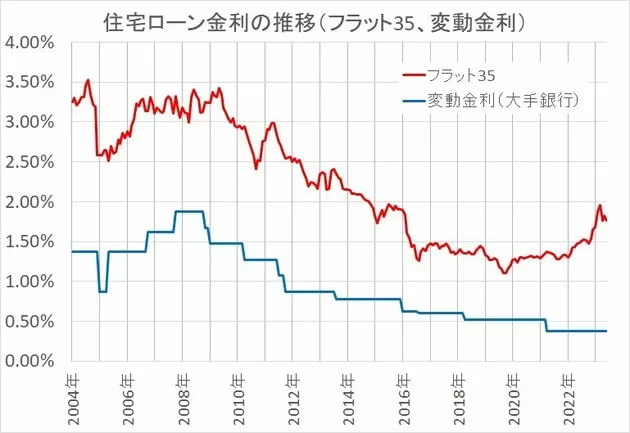

フラット35

固定金利で有名なフラット35を使う手もあります。

フラット35は、名前の通りで最長35年の借入期間中は金利がずっと一定です。

ですが、2024年の現在、金利は2%に近いので、きらぼし銀行のスタートアップ社員向けローン

![]() の変動金利よりも1.5%ぐらい高い状態です。

の変動金利よりも1.5%ぐらい高い状態です。

借入限度額も8,000万円で、都内のマンション物件の検討には不向きです

ハッキリ言って今は変動金利一択なので、どうしてもという場合以外はオススメしません。

Hiro

Hiro新しいスタートアップ向け住宅ローンが出たら随時紹介します!

まとめ

本記事では、ベンチャー企業勤務者が住宅ローンを組みづらい理由やポイント、解決策を解説しました。

ベンチャー企業ならではの不安定性や収入の見通しの立てづらさが、住宅ローン組成のネックになっています。

一方で、自分自身や家族のQOLを上げて仕事のパフォーマンスにつなげる観点から、持ち家をもつことは大事です。

そのためにも、ベンチャー特化型の住宅ローンを提供しているモゲチェック

![]() を使ってみる事を強くオススメします!

を使ってみる事を強くオススメします!

- モゲチェック専用のスタートアップ特化住宅ローンを活用しよう!

\スタートアップ特化の住宅ローンを見る /

Hiroベンチャー業界の救世主です!